En un contexto internacional de fuerte encarecimiento de los insumos para la siembra de granos, el anuncio de la baja de la baja de derechos de exportación para trigo y cebada del actual 7,5% al 5,5% a partir de junio colabora en dar aire a los márgenes esperados del productor, en el tramo final de decisiones de cara a la campaña 2026/27.

En efecto, según reportó SAGyP, al 21 de mayo la siembra de trigo y cebada avanzó sobre el 3% y 6%, respectivamente, del área de intención. En cebada, casi el 92% de la producción se concentra en Provincia de Buenos Aires, en tanto en trigo, más disperso geográficamente, el Norte argentino y la provincia de Entre Ríos destacan en los avances de labores, con una cobertura promedio del 30% de la superficie a implantar.

Mientras tanto, la fuerte suba que registraron los combustibles y fertilizantes a partir del conflicto armado en Medio Oriente y que llevó la relación urea/trigo al valor más alto de la historia -nunca hubo que entregar tantos kilos de trigo para recibir uno de urea- habían puesto en jaque la intención de siembra y las previsiones de inversión en paquetes tecnológicos.

Como referencia, a los precios actuales, fertilizantes y fletes (impactado por la suba del gasoil), explicaban en conjunto el 54% de los costos de producción del trigo, incluso para un campo modelo que se encuentra a 150 km del puerto de Rosario. El costo del flete, por supuesto, aumenta proporcionalmente a medida que la producción se aleja de los núcleos de consumo. De este modo, el margen neto en campo alquilado quedaba en 94 US$/ha según estimaciones de GEA-BCR, hundiéndose a US$ 103 de pérdida en caso del campo alquilado.

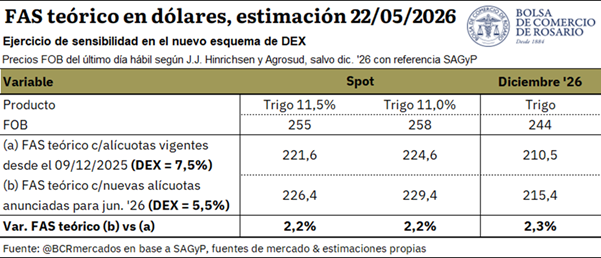

Respecto al impacto preliminar de la baja de retenciones sobre el mercado, y habida cuenta que la medida aún no ha sido oficializada en el Boletín Oficial y recién comenzaría a regir a partir de junio, en el presente análisis se estima el efecto sobre el FAS teórico tomando como referencia las cotizaciones actuales.

Enfocándonos en el caso del trigo, de implementarse la medida, ésta se traduce en una mejora directa en la capacidad de pago compradora tanto para las posiciones con descarga próxima como para la nueva cosecha. Tal como se puede ver en el cuadro adjunto, en base a los precios actuales, la capacidad teórica de pago mejoraría en torno a 2,2 y 2,3% en el conjunto de posiciones. En términos absolutos, el FAS teórico mejora entre 4,8 y 4,9 dólares por tonelada con el nuevo esquema de DEX para el producto. Por el lado de los tramos de la nueva cosecha, se remarca que aún no hay ofertas abiertas de mercado para el trigo, por lo que se utiliza únicamente la referencia del FOB oficial para el cálculo en su conjunto.

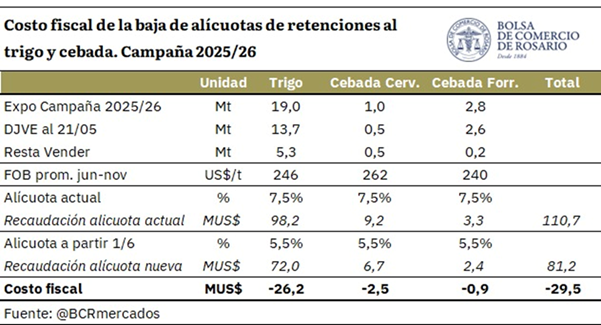

En tanto, con relación al impacto fiscal de la baja de alícuotas de derechos de exportación de 2 p.p. para trigo y cebada en la campaña actual, éste es relativamente acotado. Una buena proporción del total de exportaciones estimadas para la campaña en ambos cultivos ya ha sido vendida al exterior. En el caso del trigo, resta vender 5,3 Mt de las 19 Mt de exportaciones estimadas para todo el ciclo, mientras que, en cebada, el remanente asciende a 500.000 t para la cervecera y 200.000 t para la forrajera.

Si se tiene en consideración ese saldo remanente a los precios FOB promedio para el período junio-noviembre del corriente año, el costo fiscal para el trigo asciende a US$ 26,2 millones, mientras que para cebada totaliza US$ 3,3 millones. Este costo podría incluso verse reducido si se asume que la rebaja de retenciones incentiva las ventas externas, y lleva a las exportaciones totales para el ciclo triguero 2025/26 a 20 Mt. En ese caso, el costo fiscal sería de apenas US$ 12,7 millones para el cereal de invierno.

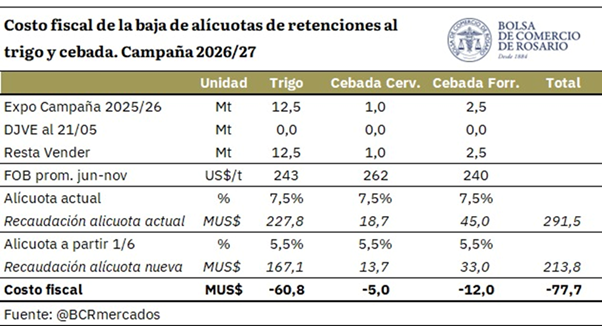

Para la próxima campaña 2026/27, en tanto, las proyecciones de producción y exportaciones son aún muy preliminares, y el cambio en la política comercial aún está a tiempo de apuntalar las siembras y la inversión. Sin embargo, tomando como base la intención de siembra proyectada en mayo, el costo fiscal total de la medida asciende a apenas US$ 78 millones entre trigo y cebada, que podría ser compensado por el aumento en la producción y el comercio externo de cara a la campaña fina. Como referencia, si las exportaciones trigueras 2026/27 suben a 13,5 Mt, el costo fiscal de la medida se reduce a US$ 47 M para ese cereal; en tanto que, si suben a 14,5 Mt, el costo ajusta a US$ 34 M.

Para cerrar el capítulo de siembras 2026/27, y en relación con las proyecciones climáticas, la evolución del Pacífico ecuatorial vuelve a ubicar a El Niño en el centro del monitoreo climático para el agro argentino. Según la actualización del IRI del 19 de mayo de 2026, el sistema climático no solo estaría dejando atrás la neutralidad y avanzando rápidamente hacia condiciones El Niño, sino que la probabilidad de ocurrencia del fenómeno se mantiene cercana al 100% hasta el verano austral inclusive. En términos de impacto sobre la producción agropecuaria argentina, el calentamiento del Pacífico suele incidir sobre el patrón de lluvias a través de los vientos alisios, que favorecen el transporte de humedad hacia nuestra región principalmente entre octubre/noviembre y marzo. Si bien en Argentina este escenario suele asociarse con lluvias por encima de lo normal y, como sintetiza el refrán, rain makes grain —la lluvia hace al grano—, su impacto tiende a ser relativamente mayor sobre la cosecha gruesa que sobre la fina, y será positivo en tanto no ocurran excesos hídricos que pongan en jaque la producción o la logística. De todos modos, debe tenerse presente que, más allá de estos fenómenos de escala global, existen otros factores regionales que pueden neutralizar o, por el contrario, profundizar sus efectos.