Las comparaciones son odiosas. Sin embargo, muchas veces necesarias para reflejar realidades y coyunturas que solamente se pueden explicar a través de contrastar números y experiencias distintas, que terminaron en caminos de éxito y posicionamiento a nivel global. El caso de Brasil y Argentina bien puede servir como ejemplo.

La comparación entre ambos países sudamericanos fue eje de una charla realizada este miércoles en el Congreso 2023 de la Asociación Argentina de Productores en Siembra Directa (Aapresid), en la que participaron profesionales, expertos y ejecutivos, quienes expusieron las realidades de ambos países y los cambios que aplicaron cada uno de los estados que determinaron el presente.

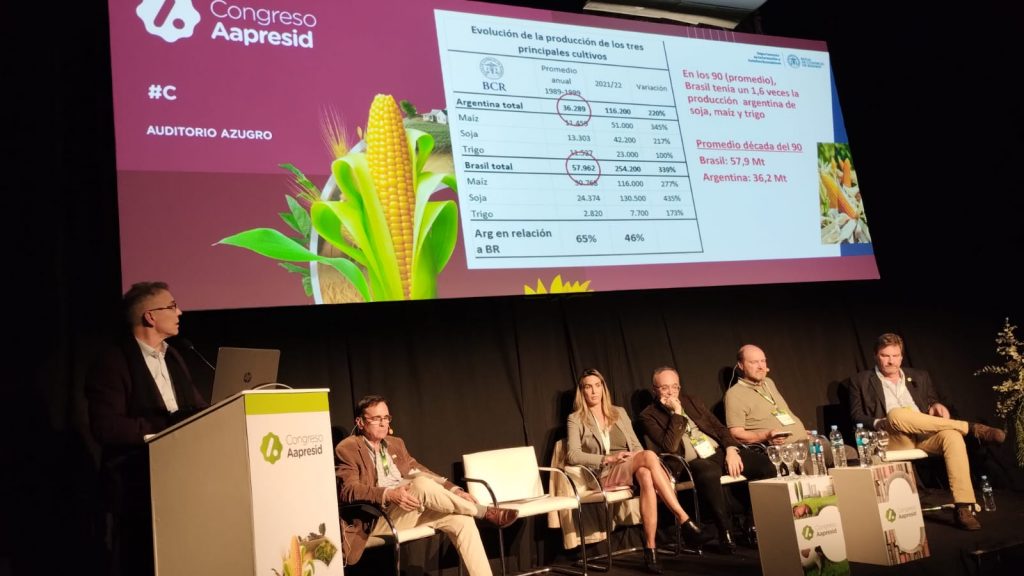

En primer término, el Director de Informaciones y Estudios Económicos de la Bolsa de Comercio (BCR), Julio Calzada, puso de relieve estadísticas que explican cómo Brasil llegó a posicionarse como líder regional en el mercado de granos. Según una estimación de la BCR, en las décadas de 1990 y 2000 Argentina producía el 65% de lo producido por Brasil. En la campaña 2021/2022 produjo el 42% respecto de ese país limítrofe y en la última campaña, marcada por la sequía, ese valor descendió al 22%.

Si Argentina hubiera mantenido el nivel del 65%, el país estaría alcanzando actualmente un total de 165 millones de toneladas entre los tres cultivos principales (soja, trigo y girasol), en lugar de las 116 actuales, lo que implica que dejó de ganar alrededor de U$S 16.000 millones.

“El impacto económico de esa pérdida es prácticamente muy parecido a la pérdida que implicó la sequía del último año. Argentina tiene el potencial necesario pero afronta el desafío de tener una macroeconomía estable que atraiga las inversiones que el sector requiere”, explicó Calzada.

A su vez, las políticas de estado de ambos países fueron muy disímiles en los últimos años. De acuerdo a las estimaciones de la BCR en base a datos del Banco Interamericano de Desarrollo, entre 2002 y 2021 el estado argentino detrajo casi U$S 200.000 millones del campo y la agroindustria mientras que, por el contrario, el sector agrícola brasileño acumuló un apoyo positivo cercano a los U$S 190.000 millones.

Sobre este punto, la Agregada Agrícola de la Embajada de Brasil en Argentina, Andrea Parrilla, expuso los lineamientos generales de las políticas agrarias en ese país que explican en buena parte los resultados finales en cuanto a lo que representan hoy a nivel internacional Argentina y Brasil.

Los puntos más importantes a destacar son la articulación cercana con diputados y senadores brasileños para el apoyo a las políticas de fomento de la agricultura y ganadería, la consolidación de políticas de públicas de estado y no de gobiernos, es decir parámetros generales que permiten delinear reglas de juego a largo plazo que no cambian de acuerdo al partido político que esté en el cargo, y la creación de seguros agrícolas articulados entre productores, sindicatos, compañías aseguradoras y el propio estado nacional que garantizan una cobertura económica pensando en factores climáticos.

Para poner luz y empezar a desgranar la realidad argentina de los últimos años y el enorme contraste con lo que hizo Brasil, el Presidente de la Cámara de la Industria Aceitera de Argentina (Ciara) Gustavo Idígoras señaló una diferenciación clave en el entramado social de un país y el otro. “En Argentina, solamente quienes estamos de alguna forma relacionados a la agroindustria creemos que es el motor de la economía, pero en Brasil todo el mundo está convencido de eso. La sociedad, los políticos y los productores. Y ahí radica una de las principales diferencias”, recalcó.

A su turno, Gustavo Grobocopatel, de Los Grobo, dio su visión al respecto. “Hay una luz de esperanza para Argentina porque, a diferencia de Brasil donde se necesita tiempo e infraestructura para mejorar la competitividad, acá es mucho más simple. Solamente hace falta que la presión impositiva se reduzca, que las retenciones bajen y el país crece inmediatamente”.

Finalmente, y en sintonía, Germán Paats de la Fundación Barbechando, coincidió en que la gran diferencia entre Argentina y Brasil son las políticas públicas e instó a involucrarse y tener una participación activa en instituciones intermedias que terminen siendo decisivas a la hora de definir esas políticas.